Teoriassa minun pitäisi osata kirjanpito pohjamutia myöten. Olen ollut yrittäjä yli 20 vuoden ajan, olen suorittanut Hyväksytty hallituksen jäsen -tutkinnon ja olen päntännyt kirjanpitoa tradenomin tutkinnon verran.

Mutta. En silti tajua kirjanpitoa tarpeeksi. Otin harjoituksen vuoksi tutkittavakseni julkisuudessa olleen Prezella Oy:n tilinpäätöstiedot vuosilta 2016–2020.

En ymmärrä niitä papereita.

Olen tosi kiitollinen, jos joku lukijoista voisi auttaa kysymyksissäni:

- Jos Prezellan vuoden 2016 kirjanpidossa tappiota on tehty -134 992,65 euroa, niin miksi vuoden 2017 kirjanpidossa (jossa vertaillaan tulosta edelliseen vuoteen), vuoden 2016 tappioksi onkin merkitty vain -75 457,99 euroa? Miksi vuoden 2016 dokumentoiduissa tappioissa on lähes 60 000 euron ero? Minne helkuttiin se tappio katosi?

- Miksi vuoden 2017 kirjanpidossa 40 000 euron pääomalaina on kirjattu omaan pääomaan, vaikka lainalla on eräpäivä (31.12.2019)? Olen luullut, että omaan pääomaan saa kirjata vain sellaisia pääomalainoja, joilla ei ole eräpäivää.

- Jos vuoden 2018 kirjanpito on toimitettu PRH:lle vuoden myöhässä eli vasta 9.1.2020, niin tuleeko siitä joitain sanktioita?

- Miksi viiden vuoden dokumenteista on allekirjoitettu vain yksi, vuosi 2017? (Lisäksi vuoden 2018 tilinpäätöksessä on kyllä hallituksen allekirjoitukset, mutta ei tilintarkastajan.) Vai eivätkö allekirjoitukset ole pakollisia PRH:lle toimitettavissa dokumenteissa?

- Miksi vuosien 2019 ja 2020 tilinpäätöksistä puuttuvat tilinpäätöksen liitetiedot? Eivätkö ne olekaan pakollisia?

- Jos vuonna 2017 on saatu Business Finlandilta lainaa 202 697 euroa, niin kuinka normaalia on, että tase näyttää kohdassa ”muut lainat” tasan 203 000 euroa? Eli onko BF-laina pyöristetty omatoimisesti kirjanpidossa, vai onko jostain saatu lisäksi erikoinen 303 euron laina, vain jotta lainasummasta tulee tasaluku? Vai onko yrityksellä ollut muitakin lainoja, joita on maksettu vuoden mittaan pois – ja juuri 31.12.2017 eli taseen tulostuspäivänä lainat ovat olleet sattumalta tonnin tarkkuudella tasasummassa?

- Miten voi olla mahdollista, että liikevaihto (siis käytännössä myynti) on ollut nolla euroa vuosina 2016–2017 ja jälleen nolla euroa vuosina 2019–2020? Sen sijaan vuoden 2018 liikevaihdoksi on merkitty 266 060 euroa. Miksi liikevaihto pomppaa kattoon ja sitten romahtaa nolliin? Katosivatko asiakkaat vai lopetettiinko myynti? (Vai ei kai sitä BF-lainaa ole merkitty kirjanpidossa liikevaihdoksi? Se kai olisi laitonta?)

- Tämä ei ole suoraan kirjanpitoasia, mutta jos yritys on tehnyt ensimmäisenä vuonnaan turskaa -134 992,65 euroa, niin miksi BF on antanut sille lainaa seuraavana vuonna 202 697 euroa? Kuulostaa tosi tyhmältä rahoituspäätökseltä, mutta jäikö minulta jotain tajuamatta?

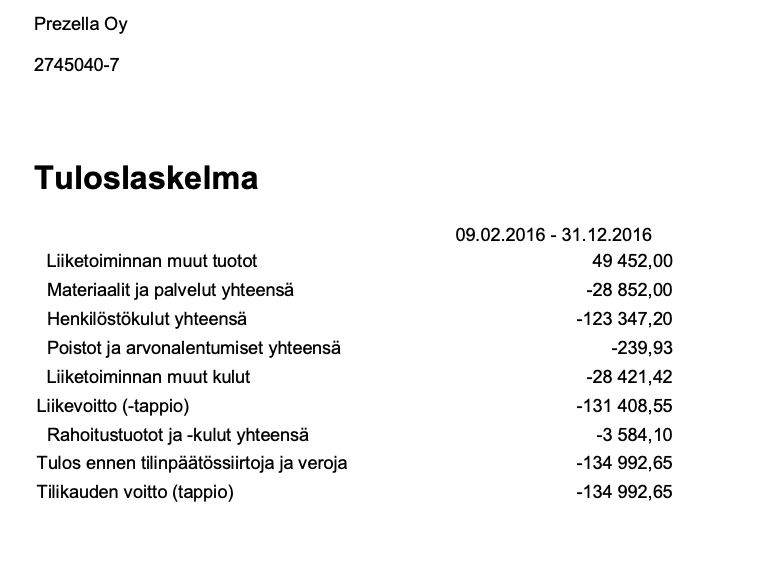

- Miksi vuoden 2016 tuloslaskelma on näin suppea? (Ks. kuva alta.) Se ei näytä normaalilta tuloslaskelmalta, vaan siitä puuttuu osa yläotsikoista, osa alaotsikoista ja kaikki erittelyt. Onko tällainen tuloslaskelma oikeasti laillinen? En ole eläessäni nähnyt yhdeksän rivin mittaista tuloslaskelmaa enkä hahmota tuota kunnolla.

Nolona tunnustan, että olen hakenut HAMKiin opiskelemaan YAMK-tutkintoa liiketaloudesta. Nyt kun tajuan olevani aivan kuutamolla kirjanpitoasioista, niin tässä ei hyvä heilu. Jos edes saan opiskelupaikan, on tulossa rankka syksy, kun Kortesuon tyttö ryhtyy pänttäämään kirjanpitoa perusteista alkaen.

PS. Olen superkiitollinen, jos joku osaa auttaa edes yhdessä noista kysymyksistä. Numeroin ne sen takia, että ei tarvitse tietää vastausta kaikkeen, vaan apu yhteenkin kysymykseen on täyttä kultaa.

7) Ei ole mitenkään poikkeuksellista ohjelmistoalalla, että startupilla on useampana ensimmäisenä vuotena liikevaihto nolla (tai hyvin alhainen). Kun oma tuote on vielä työn alla, ei siitä kukaan halua vielä maksaakaan mitään. Yhden vuoden tästä poikkeava liikevaihto on saattanut olla joku kertaluonteinen konsultointiprojekti tms.

Kiitos kommentista!

Mäkin ymmärrän, että ekat vuodet mennään pienellä myynnillä, mutta toi paluu nollaan vuosina 2019–2020 ihmetyttää. Onko myynti lopetettu kokonaan, eikö keikka ole poikinut oikeasti yhtään jatkomyyntiä vai eikö ole tehty markkinointia? Kuulostaa enemmän huonolta johtamiselta kuin normaalilta myynnin heilahtelulta.

KOhta 3, Tilinpäätös myöhässä PRH:lle,sanktio on muistaakseni 100€. Ja jos ei toiminta, niin vastuuhenkilö saa sankot, max 3300€. https://www.prh.fi/fi/tilinpaatokset/yrityksen_tilinpaatos_myohassa/uhkasakkomenettely.html

Spekulointia:

KOhta 1. Vaikuttaa että v. 2016 tilinpäätöksen toimittamisen jälkeen tilinpäätös on tehty uusiksi, lukuja korjattu ja sitä versiota ei ole PRH:lle toimitettu. Suurin muutos henkilöstökuluissa, eli ilmeisesti palkkakirjauksia jälkikäteen poistettu.

PRH:ssa oleva v. 2016 ”tilinpäätös” on myös allekirjoittamaton. Oletettavasti toimitettu viime tipassa veroilmoituksen jättöpäivänä ja myöhemmin tilintarkastajan vaatimuksista korjailtu ja tehty uusi. Ja se sis toimittamatta PRH:lle.

KOhta 2:

Eräpäivä ei ole este Pääomalainalle. Myöhemmät ehdot takaisinamkaksusta kumoavat tuon eräpäivän.

http://www.uudenmaantilintarkastus.fi/paaomalaina/

KOhta 4, eivät ole, eikä niitä juurikaan valvota. PRH on toki kiristänyt valvontaa eli nyylään jo vaatii nuo tulos ja taseen edes, aiemmin niitäkään ei vaadittu (tai siis valvottu).

Kohta 5, katso kohta 4.

Kohta 6 erikoista. Oisko lainaa alunperin myönnetty 203K, mutta jälkiläteen lainapäätöstä muutettu jonkun käsittelymaksu tjsp osalta? En tiedä.

Kalle jo kohta 7 vastasikin. Kyse voi olla esim. jonkun kehityshankkeen (jonka kulut kirjattu aiemmin) myynnistä uudele yhtiölle? Toki silloin olisi taseeseen jaksotetut kulut pitänyt poistua vastaavasti.

8. Kehitystyösäs on normalai tehdä tappiota. BF nimenomana rahoittaa tällaisia kewhitystöitä, ja ei ne todellakaan kaikki onnistu hyvistäkään suunnitelmista riippumatta. Saati huonoista. Ja etukäteen on paha tietää mikä meni pieleen, myöhästyikö tuote eli ehtikö joku ensin markkinoille?

Kohta 9.

Otsikoita vähän puuttuu, mutta sinällään on laillinen. Vois olla jopa lyhyempikin (ns. Bruttotulos). Luultavasti startup kirjanpito tehty viime tipassa (katso kohta 1) kun yrittäjät ei oo ehtineet toimittaa ajoissa materiaaleja (koska hype-kiire itse kehitystyön kanssa ja se on kivempaa kuin tylsä kirjanpito) ja siksi raaitu viime tipassa kasaan ”jotain sinne päin”.

Kiitos Jussi!

Mä ymmärrän hyvin kehitystyön ja nollamyynnin vuosina 2016–2017.

Sen sijaan siitä olen vähän ihmeissäni, että myynti on pudonnut nollaan uudelleen vuosina 2019–2020. Jos vastuullinen omistaja olisi huolissaan BF:n lainojen takaisinmaksusta, mä olisin itse omistajan roolissa tai hallitustyössä painottanut myyntiä. Muutenhan firma karahtaa väkisinkin kiville, jos mitään ei tule sisään. On aika vaikea perustella sijoittajille nollamyyntiä ja samalla pyytää lisää rahaa arkitoiminnan pyörittämiseen.

Toki haastattelun mukaan toiminta on päättynyt vuonna 2018, ja vuosina 2019–2020 toimintaa ei enää ole ollut lainkaan. Ehkä konkurssihakemus olisi siis pitänyt toimittaa vähän aikaisemmin PRH:lle?

No tämä on aivan selvä pöytälaatikkofirma minkä tarkoituksena on ollut vain imuroida rahaa BF:ltä.

Lyhyinä täydennyksinä: 1) tämän tilanteen ei pitäisi olla mahdollinen, jos tilikauden päättymisen jälkeen havaitaan eroja, pitäisi ne tehdä oman pääoman määrän korjauksina, joka suositetavampi, tai kuluvan kauden tuloslaskelman kautta. 4) Tilintarkastajaa ei ole pakko valita, velvollisuus tulee sitten kun kahtena perättäisenä tilikauten liikevaihto tai vastaava tuotto on yli 200 k€ ja taseen loppusumma yli 100 k€. 9) PMA sallii mikroyrityksille julkistettavaksi erittäin suppean tuloslaskelmakaavan. Asetus ei ole ollut voimassa vielä silloin kun olet opiskellut tilinpitoa.